25 maja 2018

RRSO – co to jest?

Rzeczywista roczna stopa oprocentowania określa całkowity koszt kredytu lub pożyczki. W artykule, który właśnie zacząłeś czytać znajdziesz wzór na RRSO, jakie elementy uznaje się za koszt kredytu oraz na co zwrócić uwagę podczas porównywania ofert.

Co to jest RRSO? Definicja

RRSO czyli Rzeczywista Roczna Stopa Oprocentowania (ang. Annual percente rate), to wartość wyrażana procentowo, która określa całkowity koszt kredytu lub pożyczki w ujęciu rocznym. Zgodnie z ustawą o kredycie konsumenckim każdy podmiot, który udziela kredytów konsumenckich jest zobowiązany do podania RRSO jako reprezentatywnego kosztu kredytu lub pożyczki. Opisywany koszt znajdziesz pod kalkulatorem pożyczkowym lub w dolnej części witryny internetowej pożyczkodawcy.

Za koszty kredytu uznaję się:

- oprocentowanie nominalne,

- prowizję za udzielenie kredytu lub pożyczki,

- opłatę za rozpatrzenie wniosku,

- ubezpieczenie (pożyczki pozabankowe zazwyczaj nie są ubezpieczone),

- opłaty dodatkowe (np. koszty ustanowienia zabezpieczenia 17 zł, w pożyczkach pod zastaw samochodu),

- wartość pieniądza w czasie i okres spłaty.

Ważne – oprocentowanie może być stałe lub zmienne. W przypadku pozabankowych pożyczek krótkoterminowych kredytodawcy stosują stałą wartość oprocentowania. Natomiast oprocentowanie zmienne stosuje się do produktów z długim okresem kredytowania – np. kredytów hipotecznych. W myśl ustawy antylichwiarskiej, oprocentowanie nie może być wyższe, niż czterokrotność stopy lombardowej NBP – 2,5 proc x 4 = 10 proc.

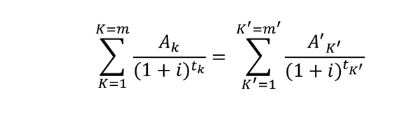

Jak obliczyć RRSO – wzór

We wrześniu 2012 roku wprowadzono jednolite zasady obliczania wskaźnika RRSO. Wzór jest standardowy dla całej Unii Europejskiej.

RRSO obliczamy znajdując i:

gdzie:

K – numer kolejnej wypłaty raty kredytu,

K’ – numer kolejnej spłaty kredytu lub wnoszonych opłat,

AK – kwota wypłaty raty kredytu K,

A’K’ – kwota spłaty kredytu lub kosztów K’,

∑ – suma,

m – numer ostatniej wypłaty raty kredytu,

m’ – numer ostatniej spłaty kredytu lub wnoszonych opłat,

tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0,

tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat,

i – rzeczywista roczna stopa oprocentowania.

Niższe RRSO nie oznacza tańszego kredytu

Co istotne, niższe RRSO nie oznacza tańszego kredytu. Przykład – kwota pożyczki wynosi 2000 zł. Oprocentowanie jest stałe – 10 proc,. Prowizję przewidziano na 4 proc., a okres kredytowania na 12 miesięcy. Ubezpieczenie wraz z opłatą za rozpatrzenie wniosku to koszt rzędu 150 zł. Wysokość RRSO – 38,55 proc.

Natomiast w przypadku oprocentowania stałego 13 proc. dla tej samej kwoty (2000 zł), ale znacznie niższej prowizji – 1 proc., RRSO wynosi 34,24 proc. W obu przypadkach łączna kwota do zapłaty to 2430 zł.

Podczas porównywania pożyczek zwróć uwagę na ostateczne koszty kredytu

Podczas szukania ofert pożyczek lub kredytów zwróć uwagę na całkowity koszt zadłużenia. Czyli kwotę jaką jesteś zobowiązany oddać. Powyższą wartość znajdziesz w kalkulatorze kredytowym lub w umowie pożyczki.

Pamiętaj – oprocentowanie nominalne nie jest dobrym wskaźnikiem ceny produktu pożyczkowego. Oprocentowanie może być niskie, ale pożyczkodawcy lubią ukrywać koszty w postaci prowizji i różnego rodzaju opłat dodatkowych. Stąd często wysokość oprocentowania znacznie się różni od wysokości RRSO.

Więcej na naszym blogu2

Zobacz artykuły przygotowane specjalnie dla Ciebie