Czym jest przystąpienie do długu? – definicja i elementy umowy

Przystąpienie do długu jest jedną z form zabezpieczenia wierzytelności. Zagadnienie odnosi się do sytuacji gdy osoba trzecia przystępuje do spłaty istniejącego już zobowiązania. Czy do przystąpienia wymagana jest zgoda wierzyciela? O tym dowiesz się w poniższym artykule!

Przystąpienie do długu jako forma zabezpieczenia wierzytelności

Przystąpienie do długu, inaczej kumulatywne przystąpienie do długu, to forma zabezpieczenia wierzytelności. Zalicza się do tzw. zabezpieczeń osobistych. W uwarunkowaniach prawnych przystąpienie jest rozumiane jako instytucja prawa cywilnego. Przepisem, który uznaje się za unormowanie omawianego zagadnienia jest art. 3531 KC o swobodzie umów. Co ważne, właśnie swoboda umów jest kluczowym elementem przystąpienia do długu. Zawarcie porozumienia między pierwotnym dłużnikiem, a dłużnikiem przystępującym nie jest obarczone dodatkowymi kosztami.

Przystąpienie do długu polega na przejęciu współodpowiedzialności osoby trzeciej do powstałej wierzytelności. W związku z powyższym wierzyciel, ma prawo ubiegać się zwrot pieniędzy (wraz z odsetkami i karami za opóźnienia w spłacie) zarówno od pierwotnego dłużnika jak i podmiotu, który zdecydował się przystąpić do zadłużenia.

W przeciwieństwie do przejęcia długu, obaj dłużnicy za wierzytelność odpowiadają solidarnie, całym swoim majątkiem. Wyjątek – jeśli umowa przejęcia stanowi inaczej, wówczas dodatkowy dłużnik odpowiada tylko za określoną część swojego majątku.

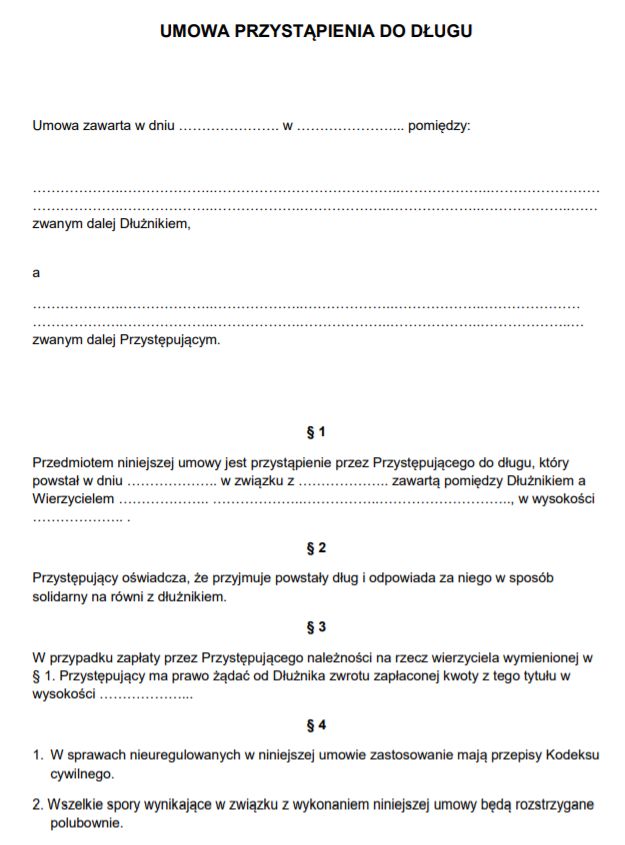

Kumulatywne przystąpienie do długu – elementy umowy

Umowa przejęcia zgodnie z zasadą swobody umów nie musi być wyrażona w formie pisemnej. Jednak zalecane jest stworzenie dokumentu na piśmie, ponieważ w razie sporów między pierwotnym dłużnikiem, a dłużnikiem przystępującym, spisana umowa może być skutecznym dowodem w sądzie.

Umowa przystąpienia do długu powinna zawierać

- określenie stron umowy – pierwotny dłużnik i osoba przystępująca do zadłużenia,

- informacje o przedmiocie umowy – wysokość zadłużenia, data powstania, termin spłaty, odsetki (jeżeli występują), powody powstania długu, dane wierzyciela,

- określenie wysokości długu jaką przystępujący jest zobowiązany spłacić. Zapis nie jest obowiązkowy. Jeśli strony umowy go nie umieszczą, wówczas przyjmuje się, że obaj dłużnicy są odpowiedzialni za wierzytelność po połowie. Oczywiście może wyniknąć sytuacja, że dodatkowy dłużnik ureguluje całe zobowiązanie. W takiej sytuacji może domagać się od pierwotnego zadłużonego zwrotu 50 proc. wpłaconej kwoty,

- podpisy stron umowy.

Źródło: http://biurokrata.pl

Czy Autokapital.pl umożliwia przystąpienie do długu?

Dzięki instytucji przystąpienia do długu wierzyciel ma większe szanse na zaspokojenie swoich roszczeń. W związku z powyższym, jeśli przystąpienie nie narusza w żadnym stopniu interesów wierzyciela, to nie ma podstaw do wymagania jego pisemnej zgody.

Zgodnie z uwarunkowaniami prawnymi osoba, która skorzystała z oferty pożyczki na samochód lub pod przewłaszczenie, do powstałego zobowiązania może dopisać drugiego dłużnika. Jednak przed podpisaniem umowy przystąpienia, należy się w tej materii skonsultować z przedstawicielami Autokapital.pl. Może się bowiem okazać, że przystępujący dłużnik jest niewiarygodny finansowo. W takiej sytuacji firma pożyczkowa ma prawo przejęcia pełnej własności nad zastawionym samochodem.

Więcej na naszym blogu

Zobacz artykuły przygotowane specjalnie dla Ciebie